Bagaimana Mengukur Kinerja Sebuah Organisasi (Balance Scorecard)?

?")

Balance Scorecard atau dapat disingkat dengan istilah BSC merupakan alat ukur kinerja manajemen di masa depan. Suatu organisasi membutuhkan suatu alat untuk mengukur kinerja dalam melihat sejauh mana strategi dan sasaran yang telah ditentukan dapat tercapai, karena dengan dilakukannya penilaian kinerja dapat diketahui efektifitas dari penetapan suatu strategi dan penerapannya. Kinerja dinilai agar manajemen dapat melakukan perbaikan dimasa mendatang.

Menurut Gaspersz (2003), hambatan-hambatan yang menyebabkan organisasi mengalami kegagalan dalam mengimplementasi rencana-rencana strategis tersebut antara lain:

- Hambatan visi. Tidak banyak orang dalam organisasi yang memahami strategi organisasi mereka.

- Hambatan orang. Banyak orang dalam organisasi memiliki tujuan yang tidak terkait dengan strategi organisasi.

- Hambatan sumber daya. Waktu, energi, dan uang tidak dialokasikan pada hal-hal yang penting dalam organisasi.

- Hambatan manajemen. Manajemen menghabiskan terlalu sedikit waktu untuk strategi organisasi dan terlalu banyak waktu untuk pembuatan keputusan taktis jangka pendek.

Sejarah Balanced scorecard dimulai dan diperkenalkan pada awal tahun 1990 di USA oleh David P Norton dan Robert Kaplan melalui suatu riset tentang “pengukuran kinerja dalam organisasi masa depan”. BSC pertama kali digunakan untuk organisasi profit dan terus menerus diperbaharui mengikuti perkembangan organisasi. Namun sekarang ini digunakan juga oleh organisasi non profit walaupun jumlahnya belum banyak. Secara tradisional, pada organisasi profit pengukuran keberhasilan ada pada profit yang terlihat di laporan keuangan. Dan pada organisasi non profit, ada pada penyerapan budget yang terlihat sempurna.

Kekuatan apa yang ada pada BSC? BSC menterjemahkan visi, misi dan strategi ke dalam 4 (empat) elemen atau kartu berimbang yang masing-masing memiliki tujuan, ukuran, target, dan inisiatif yang diselaraskan. 4 (empat) elemen atau kartu ini adalah keuangan (financial), pelanggan (customer), proses bisnis internal (internal business process), dan pembelajaran dan pertumbuhan (learning and growth). BSC juga mengkomunikasikan tujuan yang diinginkan oleh para pimpinan tingkat atas kepada semua level organisasi yang berada dibawahnya.

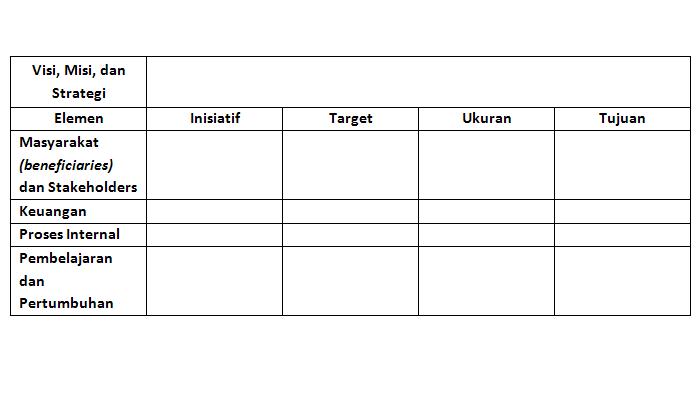

Pada organisasi profit, elemen keuangan berada di urutan paling pertama. Sedangkan di organisasi non profit, yang ada di urutan pertama adalah elemen pelanggan atau masyarakat atau beneficiaries. Contoh BSC pada organisasi non profit dapat dilihat pada tabel berikut ini:

Elemen pada BSC

1. Elemen masyarakat (beneficiaries) dan stakeholders.

Organisasi mengindentifikasikan pasar dan segmen dimana masyarakat atau si penerima manfaat (beneficiaries) layak diberi bantuan yang sesuai dengan visi, misi dan strategi organisasi. Tujuan pada elemen ini yaitu masyarakat lebih maju dan terpuaskan. Ukuran-ukuran yang dapat digunakan yaitu kepuasan, profitabilitas masyarakat, dan lain-lain.

2. Elemen Keuangan.

Organisasi merumuskan keuangan dan pendanaan yang dibutuhkan selama beberapa tahun kedepan. Contoh ukurannya yaitu banyaknya dana yang diterima, dana yg dihasilkan pleh organisasi sendiri, dan lain-lain.

3. Elemen Proses Internal.

Elemen ini mengidentifikasikan proses-proses yang penting bagi organisasi untuk dapat membantu masyarakat (beneficiaries) dengan optimal dan kelangsungan hidup sebuah organisasi. Komponen utamanya yaitu proses inovasi, pelayanan, dan operasional.

4. Elemen Pembelajaran dan Pertumbuhan.

Infrastruktur dasar organisasi ada pada elemen pembelajaran dan pertumbuhan, karena menggambarkan kemampuan sebuah organisasi untuk dapat bertumbuh dengan baik dalam waktu jangka panjang. Elemen ini juga menunjang elemen masyarakat (beneficiaries), keuangan, dan proses internal. Tujuan elemen ini adalah meningkatkan kemampuan karyawan, meningkatkan kapasitas sistem informasi, membuat setiap karyawan memiliki motivasi yang sama dan peningkatan keselarasan. Ukuran yang biasa digunakan yaitu turnover karyawan, banyaknya saran yang diberikan oleh karyawan, kepuasan, peningkatan keahlian pekerja, dan lain-lain.

Setiap elemen dalam BSC terkait satu dengan yang lain dan memiliki hubungan sebab akibat. Tercapainya tujuan pada elemen pembelajaran dan pertumbuhan, proses internal, dan keuangan maka akan dapat meningkatkan pemberian pelayanan kepada masyarakat. Dalam hal ini, organisasi non profit harus dapat mengukur efektivitas dan efisiensi dalam melakukan kegiatan utamanya.

Memulai BSC

Menurut Rohm (2003), ada 6 tahapan dalam membangun suatu BSC, yaitu:

1. Menilai fondasi organisasi.

Ada berbagai macam model yang dapat digunakan untuk melakukan penilaian terhadap fondasi organisasi. Salah satu penilaiannya dapat menggunakan SWOT analysis dan benchmarking.

2. Membangun strategi bisnis.

Keberhasilan suatu organisasi dicapai melalui beberapa strategi, Strategi-strategi ini didapatkan dari visi, misi, dan penilaian fondasi organisasi. Setelah visi, misi, dan penilaian fondasi organisasi diketahui, maka organisasi harus menyusun strategi atau tindakan apa yang akan dilakukan untuk mencapai visi dan misi yang sesuai dengan kekuatan, kelemahan, kesempatan, dan ancaman yang ada.

Dalam membentuk strategi, organisasi harus mempertimbangkan pendekatan apa saja yang bisa digunakan untuk menjalankan strategi tersebut. Apakah strategi itu bisa dijalankan? Berapa banyak sumber daya yang dibutuhkan? Apakah organisasi tersebut mendukung organisasi mencapai misinya?

3. Membuat tujuan organisasi.

Tujuan merupakan alat untuk merumuskan strategi dan tindakan untuk mencapai tujuan utama organisasi yang sesuai dengan visi dan misi organisasi.

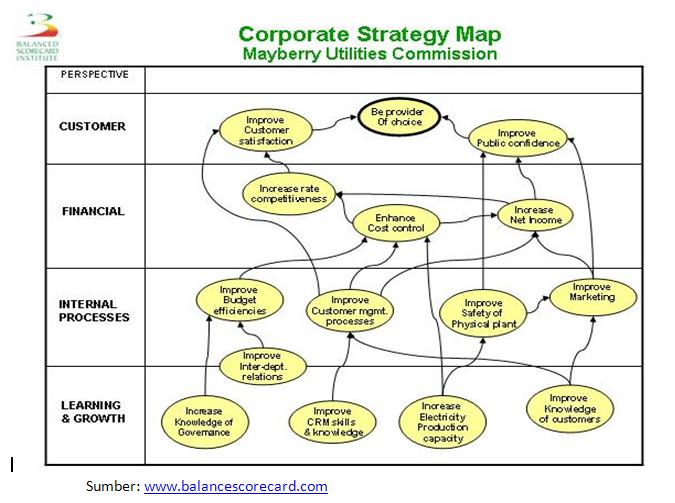

4. Membuat strategic map bagi strategi kegiatan organisasi.

Strategic map adalah sebuah diagram yang menggambarkan strategi-strategi yang saling berhubungan antar elemen (allignment). Pola yang ada pada strategic map merupakan hubungan sebab-akibat. Strategi utama harus di cascading ke bawah ke arah tindakan-tindakan.

Contoh strategic map organisasi:

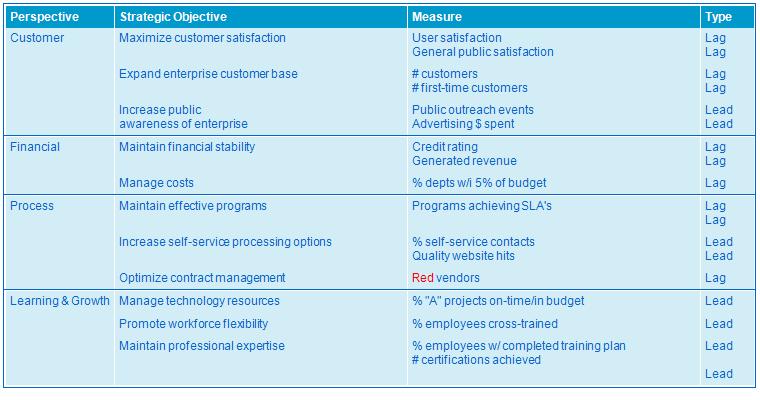

5. Pengukuran kinerja.

Ukuran kinerja harus diciptakan untuk mengukur kemajuan yang sudah dicapai. Pengukuran kinerja bertujuan untuk meningkatkan kemajuan organisasi kearah yang lebih baik. Identifikasi hasil (outcome) yang diinginkan dan proses yang dilakukan untuk mencapainya, dapat menghasilkan pengukuran kinerja yang bermanfaat bagi organisasi.

Keseimbangan antara indikator performa lag dan lead. Indikator lag secara umum merepresentasikan performa masa lalu. Contohnya semisal saja kepuasan pelanggan atau revenue. Meskipun ukuran tersebut pada umumnya cukup obyektif dan bisa diakses dengan mudah, namun mereka semua punya daya prediktif yang lemah. Sementara itu indikator lead adalah pemicu performa yang membawa pada pencapaian indikator lag. Indikator ini biasanya berbentuk ukuran atas proses dan aktivitas. Pengiriman tepat waktu, semisal, bisa merepresentasikan indikator lead untuk ukuran lag kepuasan pelanggan. Suatu scorecard harus berisi campuran/paduan antara indikator lag dan lead. Indikator lag yang tanpa disertai oleh ukuran lead tidak akan mengkomunikasikan bagaimana target akan diraih. Sebaliknya, indikator lead tanpa ukuran lag akan menghasilkan perkembangan jangka pendek namun tidak tampak bagaimana perkembangan tersebut berdampak pada peningkatan benefit bagi pelanggan dan juga shareholder (Wikipedia).

6. Menyusun inisiatif.

Sebelum menentukan inisiatif, kita harus mengetahui target. Target dibuat sebelum ukuran dan merupakan tingkat kinerja yang diinginkan.Ukuran dapat dibuat setelah mengetahui target yang akan dicapai, dan target dapat ditentukan setelah inisiatif disusun. Inisiatif dapat disusun untuk jangka waktu tiga atau lima tahun kedepan. Inisiatif biasanya berisi program-program yang akan dilakukan selama beberapa tahun ke depan.

Program-program yang diusung sebuah organisasi biasanya menggunakan tools khusus untuk program yang akan dijalankan, seperti LFA, PPM, atau Outcome Mapping.

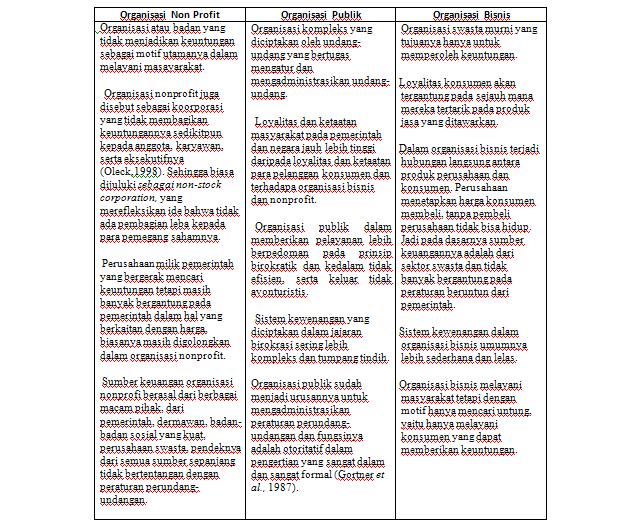

Beda Organisasi Publik, Organisasi Profit dan Organisasi Nonprofit

Sumber: Kelas Kyutri, Jumat, 09 November 2012.

, Jakarta, 20-23 Maret 2017")

, Jakarta, 10 September 2017")

PENABULU ALLIANCE

PENABULU ALLIANCE KOMUNITAS KEUANGAN LSM

KOMUNITAS KEUANGAN LSM RUMAH KEMUNING

RUMAH KEMUNING