Kinerja Pengelolaan Keuangan Organisasi Nirlaba

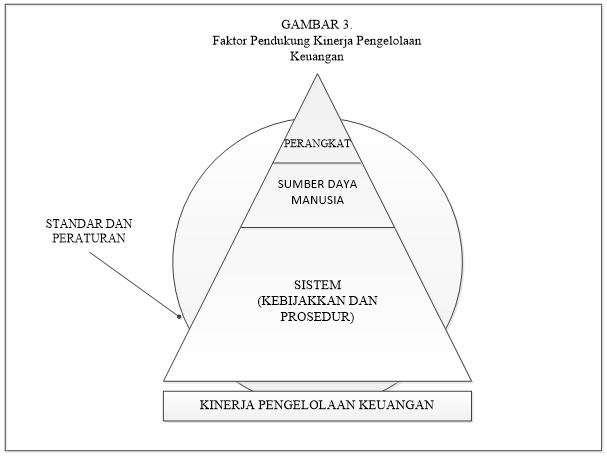

Selain sistem pengendalian internal yang memadai, akuntabilitas keuangan organisasi nirlaba juga akan sangat ditentukan oleh beberapa faktor pendukung kinerja pengelolaan yang lain, yaitu sumberdaya manusia, infrastruktur dan perangkat serta standar dan peraturan yang terkait.

Standar dan peraturan yang terkait dengan pengelolaan keuangan organisasi nirlaba sangat spesifik. Organisasi nirlaba dan para penyumbang selalu akan menyepakati sederet aturan pengelolaan dan pelaporan keuangan yang akan menjadi lampiran dari perjanjian kerjsama pada saat penandatanganan dokumen kesepakatan bersama. Walaupun secara umum, semua penyumbang memiliki persyaratan dasar dan prinsip – prinsip yang sama, namun detail persyaratan dan aturan pengelolaan dan pelaporan keuangan masing –masing penyumbang dapat bervariasi.

Bagi organisasi nirlaba yang berbadan hukum yayasan, dan UU No.28 Tahun 2004 mengenai yayasan, yayasan diwajibkan menyusun laporan tahunan yang terdiri dari dua komponen, yaitu laporan kegiatan dan laporan keuangan. Yayasan yang memperoleh bantuan lima ratus juta atau lebih; atau mempunyai kekayaan diluar harta kekayaan wakaf sebesar dua puluh lima miliar atau lebih diaudit oleh akuntan publik dan mengumumkannya dalam surat kabar harian. Kewajiban hukum tersebut lebih menegaskan lagi adanya kebutuhan penyusunan laporan keuangan yang sesuai dengan standar akutansi keuangan yang berlaku bagi organisasi nirlaba yang berbadan hukum yayasan. UU No. 14 Tahun 2008 rentang keterbukaan informasi publik semakin mempertegas kewajiban tersebut, dan tidak hanya mencakup badan hukum yayasan semata (bahkan berlaku bagi organisasi nirlaba yang tidak berbadan sekalipun!).

Dalam peraturan tersebut, setiap badan publik mempunyai kewajiban untuk membuka akses atas informasi publik bagi masyarakat luas. Badan publik adalah lembaga eksekutif, legislatif, yudikatif, dan badan lain yang fungsi dan tugas pokoknya berkaitan dengan penyelenggaraan negara, yang sebagian atau seluruh dananya bersumber dari APBN dan/atau APBD; atau organisasi non-pemerintah baik yang berbadan hukum maupun yang tidak berbadan hukum, seperti lembaga swadaya masyarakat, perkumpulan, serta organisasi lainnya yang mengelola atau menggunakan dana yang sebagian atau seluruhnya bersumber dari APBN atau APBD, sumbangan masyarakat dalam dan/atau luar negeri. Informasi publik yang wajib disediakandan di umumkan secara berkala antara lain adalah informasi mengenai kegiatan dan kinerja serta informasi mengenai laporan keuangan organisasi. UU yayasan dan UU keterbukaan informasi publik mensyaratkan laporan keuangan organisasi nirlaba disusun sesuai dengan standar pelaporan keuangan yang berlaku umum di indonesia yaitu PSAK 45, tentang pelaporan keuangan organisasi nirlaba yang diterbitkan IAI dan mulai berlaku efektif per tahun 2000.

Dari sisi perpajakan, organisasi nirlaba yang berbadan hokum merupakan wajib pajak. Sebagai wajib pajak, tidak ada pengecualian bagi organisasi nirlaba dari kewajiban perpajakkan yang berlaku di Indonesia. Organisasi nirlaba dan staf organisasi merupakan ‘subjek pajak penghasilan’. Subjek pajak penghasilan adalah segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan, dan menjadi sasaran untuk dikenakan pajak penghasilan. Sedangkan, definisi ‘objek pajak penghasilan’ adalah tambahan kemampuan ekonomis, dalam bentuk apa pun, termasuk (a) imbalan jasa yang diterima –gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi uang pensiunan, atau imbalan dalam bentuk lainnya-; (b) laba usaha; (c) sewa dan penghasilan sehubungan dengan penggunaan harta. Disamping jenis objek pajak penghasilan, beberapa bentuk penerimaan yang dikategorikan sebagai ‘bukan objek pajak penghasilan’ adalah (a) bantuan, sumbangan, zakat yang diterima oleh BAZIS; dan (b) harta hibahan yang diterima oleh keluarga sedarah satu sederajat, badan keagamaan, pendidikan, social, pengusaha kecil, koperasi yang ditetapkan oleh Menteri Keuangan.

Dari penjelasan tersebut, dapat disimpulkan bahwa organisasi nirlaba merupakan wajib pajak dan oleh karenanya wajib tunduk pada peraturan perpajakkan yang berlaku. Organisasi nirlaba juga juga merupakn subjek pajak penghasilan. Namun, bantuan ataupun sumbangan yang diterima oleh organisasi nirlaba merupakan bentuk penerimaan yang dikecualikan dari objek pajak penghasilan.

Lantas, apakah kemudian organisasi nirlaba sama sekali terbebas dari kewajiban perpajakkan? Jawabannya adalah tidak. Beberapa kewajiban terkait pajak penghasilan yang terkait dengan organisasi nirlaba adalah PPH (Pajak Penghasilan) pasal 21/26, PPh pasal 23/26, PPh pasal 4 ayat (2) dan PPh Pasal Badan (Pasal 25 dan Pasal 29). PPh pasal 21 adalah pajak atas penghasilan bagi subjek pajak orang pribadi sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan, PPh Pasal 23 adalah pajak atas penghasilan bagi subjek pajak badan yang berupa fee jasa (jasa teknik, jasa manajement, jasa kontruksi, jasa konsultan, dan jasa lain) dan sewa selain tanah dan/atau bangunan. PPh pasal 26 adalah pajak bagi subjek pajak luar negri, baik orang pribadi maupun badan. PPh pasal 4 ayat (2) yang terkait adalah pajak atas penghasilan persewaan tanah dan/atau bangunan.

Sebagai contoh, pembayaran gaji bulanan staf WNI akan mengikuti aturan PPh pasal 21; pembayaran fee jasa keuangan kepada sebuah perusahaan konsultan tertentu dalam negeri akan mengikuti aturan PPh pasal 23; dan pembayaran sewa kantor kepada pemilik rumah akan mengikuti aturan PPh Pasal 4 ayat (2). Kewajiban perpajakkan organisasi nirlaba terkait dengan tiga pasal di atas adalah melakukan penghitungan, pemotongan (pada saat melakukan pembayaran), penyetoran ke kas Negara dan pelaporan secara periodic.

Sedangakan Pajak PPh Badan adalah pajak penghasilan organisasi nirlaba sendiri sebagai subjek pajak berbentuk badan. Walau penerimaan atas bantuan atau sumbangan memang dikecualikan dari objek pajak penghasilan, hal ini tidak serta merta menyebabkan organisasi nirlaba memiliki pajak badan nihil. Penerimaan organisasi dari sumber lain, kemungkinan besar merupakan objek pajak penghasilan, misalnay penerimaan dari peserta pelatihan, penjualan buku, dll. Kewajiban organisasi nirlaba terkait pajak penghasilan badan adalah untuk menghitung, membayarkan pajak ke kas Negara dan melapor secara periodic sesuai aturan yang berlaku.

“Kebanyakan organisasi nirlaba belum memiliki jumlah personel secara ideal pada bagian keuangan untuk memenuhi persyaratan pemisahan tugas dan fungsi pengelolaan keuangan”

Paparan tersebut mengenai standar dan peraturan, dengan rincian lebih detail pada aspek kewajiban perpajakan, ingin menunjukkan bahwa organisasi nirlaba tidak boleh lagi hanya terpaku pada pemenuhan kewajiban kepada para penyumbang seperti yang terjadi selama ini. Organisasi nirlaba harus mulai benar-benar memberikan perhatian serius pada tuntutan pelaporan keuangan sesuai aturan akuntansi yang berlaku umum di Indonesia dan pada saat yang sama juga harus berusaha sesegera mungkin memenuhi kewajiban perpajakkan sepenuhnya.

Melengkapi sistem pengendalian internal organisasi nirlaba yang diterjemahkan terutama dalam bentuk SOP Keuangan, factor kelengkapan personel dan kapasitas sumber daya manusia serta ketersediaan perangkat pengelolaan juga sangat mempengaruhi tingkat kinerja pengelolaan keuangan pada masing-masing organisasi nirlaba.

Kebanyakkan organisasi nirlaba belum memiliki jumlah personel secara ideal pada bagian keuangan untuk memenuhi persyaratan pemisahan tugas dan fungsi pengelolaan keuangan (terutama pemisahan fungsi antara penata buku dan pengelola dana). Keterbatasan personel, tampaknya dilatarbelakangi keterbatasan anggaran pendukung. Kondisi ini lagi-lagi menunjukkan bahwa sistem pengendalian internal belum menjadi perioritas bagi organisasi nirlaba secara umum.

Keterbatasan personel ini juga diperparah dengan minimnya ketersediaan tenaga siap pakai di bidang keuangan organisasi nirlaba yang dapat diperoleh dari suplai universitas atau akademi terkait. Akibatnya, masih cukup banyak personel pengelola keuangan organisasi nirlaba yang tidak memiliki kesesuaian latar belakang pendidikan/keahlian. Keterbatasan ini disebabkan karena memang materi pengelolaan keuangan organisasi nirlaba tidak banyak tersentuh selama masa pendidikan, sehinnga jikapun personel keuangan sebuah organisasi memiliki latar belakang pendidikan/keahlian yang relevan, maka dia tetap membutuhkan pelatihan tentang dasar-dasar pengelolaan keuangan yang sesuai dengan karakteristik khusus pengelolaan keuangan organisasi nirlaba.

Perangkat pengelolaan keuangan yang sangat dibutuhkan oleh organisasi nirlaba saat ini adalah perangkat pencatatan/akuntansi. Perangkat ini berguna untuk menjamin akurasi, keandalan dan ketetapan waktu penyajian laporan keuangan lembaga sesuai dengan PSAK45. Karena karakteristik pelaporan keuangan organisasi nirlaba yang spesifik (seperti yang telah diuraikan pada bagian sebelumnya). Organisasi nirlaba tidak dapat sepenuhnya menggunakan perangkat akuntansi (accounting software) entitas bisnis yang banyak beredar di pasaran.

Sampai saat ini, hanya ada satu perangkat akuntansi lokal yang menyatakan dirinya mampu menghasilkan laporan keuangan sesuai dengan standar PSAK45, yaitu SANGO, dengan penggunaan sejumlah 160 organisasi nirlaba sampai dengan tulisan ini disusun. Sejumlah kecil organisasi nirlaba yang lain menggunakan perangkat pencatatan yang dipersyaratkan oleh penyumbang (misalnya Quick Book untuk mitra The Asia Foundation, perangkat pencatatan khusus yang dikembangkan Kemitraan bagi para mitranya, dll.), sebagian kecil lain masih menggunakan perangkat akuntansi versi entitas bisnis (Zahir, Accurate, dll.), dan sejumlah besar sisanya belum menggunakan perangkat terotomatisasi dan masih menggunakan program spreadsheet Ms Excel sebagai alat bantu dalam pencatatan dan pelaporan keuangan organisasi. Aplikasi perangkat akuntansi ini jelas-jelas akan sangat tergantung pada pemahaman personel keuangan organisasi atas alur akuntansi secara utuh dan kemampuan teknis personel tersebut dalam mengoperasikan jenis perangkat akuntansi tertentu.

Disarikan dari buku: Akuntabilitas Keuangan Pengendalian Internal dan Pengelolaan Keuangan Organisasi Nirlaba, Penulis: Eko Komara Kurniawan, Hal: 23-27.

, Jakarta, 20-23 Maret 2017")

, Jakarta, 10 September 2017")

PENABULU ALLIANCE

PENABULU ALLIANCE KOMUNITAS KEUANGAN LSM

KOMUNITAS KEUANGAN LSM RUMAH KEMUNING

RUMAH KEMUNING