Peran Kalangan Swasta dan Perbankan (1/3)

")

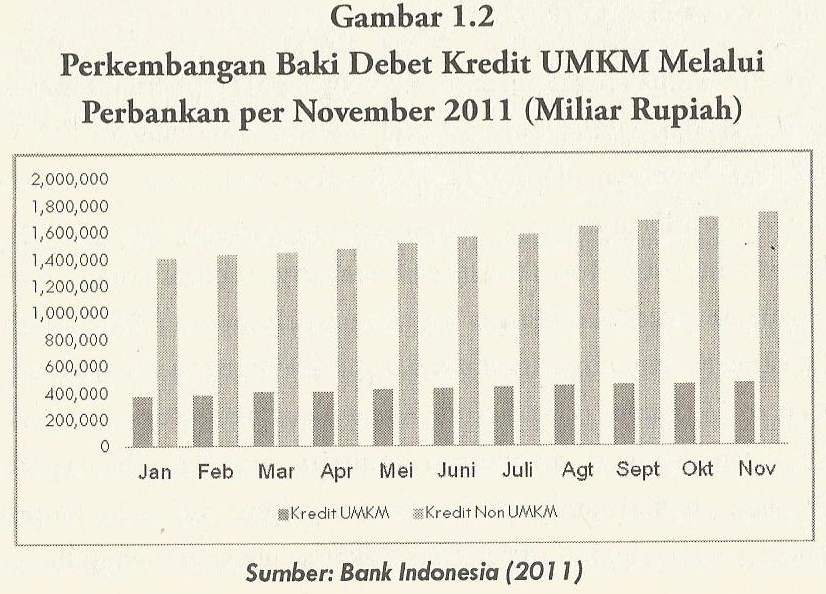

Perkembangan potensi UMKM tidak terlepas dari dukungan perbankan dalam penyaluran kredit kepada UMKM. Setiap tahun, kredit yang disalurkan ke UMKM selalu mengalami pertumbuhan. Dan secara umum, pertumbuhannya lebih tinggi dibanding total kredit perbankan. Kredit UMKM adalah kredit yang diberikan kepada debitur UMKM yang memenuhi definisi dan kriteria UMKM, sebagaimana diatur dalam UU No. 20 tahun 2008 tentang UMKM. Kredit UMKM tersebut bersifat produktif dan tidak termasuk untuk keperluan konsumsi. Perkembangan Baki Kredit UMKM yang disalurkan melalui perbankan, dapat dilihat dalam Gambar 1.2.

Agar tidak keliru dalam menginterpretasi data tersebut, maka kami ingatkan bahwa seluruh UMKM yang mendapat kredit perbankan, harus memenuhi syarat perbankan (bankable). Padahal masih jauh lebih banyak Usaha Mikro dan Kecil (UMK) yang tidak memenuhi syarat. UMK yang umumnya dimiliki oleh pengusaha golongan ekonomi lemah atau pengusaha dari sektor informal.

Menurut data dari Bank Indonesia, rencana bisnis bank revisi untuk kredit UMKM tahun 2011 adalah Rp128,2 triliun. Net ekspansi kredit UMKM merupakan pertumbuhan kredit dari posisi Desember 2010. Pada triwulan I tahun 2011, pertumbuhannya mencapai Rp 15,7 triliun atau 14,7 persen dari rencana bisnis bank 2011. Hal ini menunjukkan bahwa perbankan mulai melakukan ekspansi kredit, yang pada bulan sebelumnya masih bernilai negatif. Sedangkan posisi per November 2011 realisasi (net ekspansi) Kredit UMKM mencapai Rp72,74 triliun atau meningkat 56,78 persen dari rencana bisnis bank 2011. Perkembangan net ekspansi kredit UMKM menurut jenis penggunaan ditunjukkan pada Gambar 1.3.

Apabila kita mengamati Gambar 1.3 dengan lebih cermat, maka tampak net ekspansi kredit UMKM cenderung ke kredit modal kerja. Artinya, dana perbankan lebih banyak menjalin ke sektor jasa dan perdagangan. Sektor di mana perputaran uang terjadi lebih cepat dan siklus bisnisnya lebih pendek. Akibatnya bisa diduga, sektor pertanian, perikanan, dan industri rumahan, masih kesulitan untuk mengakses dana perbankan formal.

Disarikan dari buku: Solusi Bisnis untuk Kemiskinan, Penulis: Prof. Dr. Eriyatno & Moh. Nadjikh, Hal: 20-22.

, Jakarta, 20-23 Maret 2017")

, Jakarta, 10 September 2017")

PENABULU ALLIANCE

PENABULU ALLIANCE KOMUNITAS KEUANGAN LSM

KOMUNITAS KEUANGAN LSM RUMAH KEMUNING

RUMAH KEMUNING