Sistem Pengendalian Internal Organisasi Nirlaba

Sistem pengendalian internal pada dasarnya meliputi pengorganisasian, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, memeriksa ketelitian dan keandalan data keuangan, mendorong efisiensi dan dipenuhinya kebijakan menejemen (Mulyadi, 1993) atau dalam definisi yang lain, pengendalian internal merupakan kebijakan dan prosedur yang melindungi harta organisasi dari kemungkinan penyalahgunaan, memastikan bahwa informasi telah disajikan secara akurat dan memastikan bahwa peraturan telah dipatuhi sebagaimana mestinya (Warren & Fees, 2006).

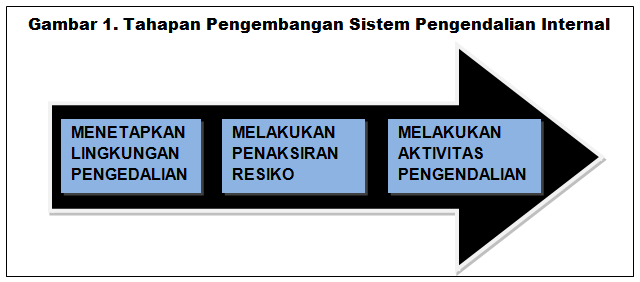

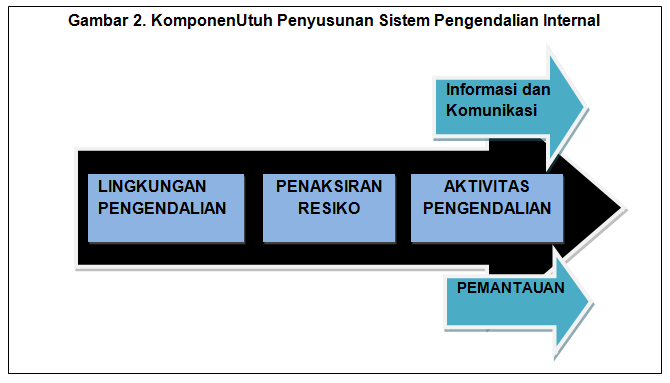

Pada dasarnya, tingkat akuntabilitas keuangan organisasi nirlaba akan sangat tergantung pada seberapa jauh organisasi mampu mengendalikan operasi keuangan internal organisasi secara efisien dan efektif, sesuai dengan tujuan pendirian organisasi. Pengendalian operasi organisasi akan dibangun berbasis sistem pengendalian internal, yang memliki 5 komponen utama pembentuk kerangka pengendalian, yaitu lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi, serta pemantauan.

Tiga komponen yang pertama akan membentuk arsitektur pengendalian internal sebuah organisasi. Lingkungan pengendalian akan menjadi dasar bagi penaksiran risiko pengendalian, dan berlandaskan hasil penaksiran risiko tersebut aktivitas pengendalian sebuah organisasi kemudian dapat dikembangkan.

Dalam organisasi nirlaba, lingkungan pengendalian akan meliputi segala bentuk refleksi sikap dewan pembina, pengawas, pengurus dan pimpinan lembaga tentang pentingnya pengendalian internal yang akan mempengaruhi nilai, gaya operasi, struktur organisasi, pembagian wewenang dan tanggung jawab serta kebijakan dasar orgnisasi lainya.

Penaksiran risiko akan mengidentifikasi dan menganalisis kerentanan organisasi dalam operasi pencapaian tujuannya. Komponen penaksiaran risiko akan sangat menentukan aktivitas pengendalian yang relevan bagi sebuah organisasi. Risiko akan selalu terdiri dari risiko umum dan risiko bawaan. Beberapa risiko umum organisasi nirlaba antara lain adalah risiko likuiditas, risiko pengelolaan kurs, dan risiko operasional keuangan lainnya seperti mis manajemen, kesalahan dan penipuan/manipulasi.

Resiko bawaan merupakan resiko yang melekat pada organisasi terkait dengan jenis dan bidang organisasi. Resiko bawaaan akan sangat terkait dengan karakteristik organisasi. Sebagai contoh sederhana, resiko bawaan sebuah usaha jual-beli telur adalah pecah atau busuknya telur.

Resiko Bawaan yang terkait dengan karakteristik khusus organisasi nirlaba antara lain adalah resiko pengelolaan arus kas, dimana organisasi nirlaba secara umum sangat mengandalkan penerimaan uang muka (advance) dari penyumbang untuk dapat membiayai operasional kegiatannya di lapangan. Tidak jarang, dikarenakan adanya jeda waktu antara pelaporan, pemeriksaan laporan dan pencairan dana berikutnya oleh penyumbang, maka terjadi transaksi peminjaman dana antar proyek dalam sebuah organisasi. Contoh resiko bawaan yang lain adalah buruknya pengelolaan uang muka kegiatan oleh staf pengelola program, selain juga ketatnya jadwal kegiatan, yang sering kali menyebabkan terjadinya penumpukkan saldo uang muka yang beredar dan belum dipertanggungjawabkan.

Hal-hal yang dapat mempengaruhi perubahan taksiran resiko antara lain adalah perubahan lingkungan operasi organisasi, perubahan struktur atau komposisi personel, perkembangan system dan teknologi informasi, pengembangan aktivitas dan wilayah operasi baru, terbitnya standar baru.

Sedangkan aktivitas pengendalian merupakan kebijakkan dan prosedur yang membantu menjamin bahwa arahan manajement dilaksanakan untuk menghadapi resiko yang telah ditaksir sebelumnya. Aktivitas pengendalian dapat dilakukan melalui cara pemisahan tugas yang jelas dan tegas, otorisasi yang tepat atas transaksi dan aktivitas, pendokumentasian dan pencatatan yang memadai, pengawasan dan pencatatan asset, pemeriksaan independen atas kinerja pengolahan.

Kebijakkan dan prosedur pengendalian inilah yang biasa disebut dengan SOP Keuangan atau Sistem Pengelolaan Keuangan. Sistem adalah himpunan bagian atau komponen yang saling berhubungan secara teratur dan merupakan suatu keseluruhan. Atau juga bisa diartikan: sekelompok elemen yang independen namun saling terkait sebagai satu kesatuan. Setiap system merupakan bagian dari system lain yang lebih besar dan terdiri dari berbagai system yang lebih kecil, yang disebut subsistem. Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok organisasi, dengan definisi prosedur sebagai suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu department atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi organisasi yang terjadi berulang-ulang (Mulyadi, 1993).

Kebijakkan dan prosedur pengelolaan keuangan organisasi nirlaba harus mencakup empat unsur pokok pengendalian internal yang tidak terpisahkan satu sama lain, yaitu (a) struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas; (b) mekanisme otorisasi atau kewenangan dan pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan organisasi; (c) praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi yang tercemin pada masing-masing prosedur dalam SOP Keuangan; dan (d) syarat kualifikasi serta deskripsi tugas dan tanggungjawab masing-masing posisi yang dapat menjamin kesesuaian kualitas personel organisasi.

Bersamaan dengan aktivitas pengendalian yang diterjemahkan dalam SOP Keuangan, dua komponen terakhir dari sistem pengendalian internal adalah pengelolaan informasi dan komunikasi serta pemantauan dan evaluasi.

Sistem informasi yang relevan dan kualitas informasi yang di hasilkan oleh system informasi tersebut menjadi salah satu kunci keberhasilan implementasi sebuah sistem pengendalian internal. Aktivitas komunikasi harus dapat menjamin pemahaman peran dan tanggungjawab dimiliki secara memadai oleh setiap komponen dan personel organisasi. Aktivitas pemantauan yang dilakukan terus menerus dan evaluasi yang diselengarakan secara periodic akan menetukan kualitas kinerja pengendalian internal. Hasil dari aktivitas pemantauan dan evaluasi diharapkan juga mampu memberikan umpan balik bagi pengembangan system pengendalian internal, terutama umpan balik dalam bentukin formasi mengenai relevansi taksiran resiko pengendalian dan rekomendasi perbaikan atas kebijakkan dan prosedur pengelolaan keuangan.

Sebagai pondasi utama akuntanbilitas keuangan organisasi nirlaba, tuntutan terbangnya system pengendalian internal yang andal merupakan kebutuhan yang penting dan mendasar. Akuntanbilitas Keuangan merupakan pusat simpul ikatan kepercayaan para penyumbang kepada organisasi nirlaba dan kepercayaan para penyumbang yang kemudian di terjemahkan sebagai dukungan pendanaan hingga kini masih menjadi sumber daya utama (untuk tidak menyebutnya ‘satu-satunya’ ) bagi organisasi nirlaba dalam upaya pencapaian tujuannya.

Namun, harus diakui bahwa sistem pengendalian internal organisasi nirlaba yang seharusnya menjadi salah satu kunci pengaman keberlanjutan gerak organisasi, pada kenyataannya jarang dikembangkan dalam sistematika dan keutuhan proses yang cukup memadai. Sebagai contoh misalnya penetapan strktur organisasi pada bagian keuangan, pengembangan SOP Keuangan dan penyusunan deskripsi tugas dan tanggungjawab personel keuangan oleh unit personalia dilakukan secara parsial dan tidak terintegrasi dalam satu keutuhan tindakan. Organisasi nirlaba masih enggan menginvestasikan waktu, tenaga dan pikiran lebih bagi hal yang sesungguhnya menentukan masa depan organisasi serta keberlanjutan pencapaian misi dan misi organisasi.

Disarikan dari buku: Akuntabilitas Keuangan Pengendalian Internal dan Pengelolaan Keuangan Organisasi Nirlaba, Penulis: Eko Komara Kurniawan, Hal: 20-23.

, Jakarta, 20-23 Maret 2017")

, Jakarta, 10 September 2017")

PENABULU ALLIANCE

PENABULU ALLIANCE KOMUNITAS KEUANGAN LSM

KOMUNITAS KEUANGAN LSM RUMAH KEMUNING

RUMAH KEMUNING