Peran Kalangan Swasta dan Perbankan (2/3)

")

Salah satu kolaborasi unsur pemerintah dan perbankan yang mendukung program pengentasan kemiskinan melalui pemberdayaan UMKM adalah Surat Utang Pemerintah, (SUP)-005, untuk Kredit Usaha Mikro dan Kecil (KUMK). Pemanfaatan SUP-005 dalam bentuk skema KUMK disalurkan dengan menggunakan dua pola, yaitu pola langsung dan pola tidak langsung. Penyaluran dana dengan menggunakan pola langsung dilakukan melalui BTN, BRI, Bukopin, BNI, Perum Pegadaian, dan BPD; sedangkan pola tidak langsung dilakukan melalui BUMN Pengelola, yaitu dari PT PNM melalui linkage program dengan BPR, KSP, USP Koperasi, BMT, serta Bank Mandiri melalui Bank Syariah Mandiri.

Realiasi penyaluran KUMK dari dana SUP-005 hingga 31 Desember 2010 tercatat sebesar Rp3.081.047.716.562 dari jumlah plafon Rp3.100.000.000.000. Realisasi tersebut terdiri dari: BUMN Pengelola (22,25%); Lembaga Keuangan Pelaksana (LKP) (54,52%); dan LKP Bank Pembangunan Daerah (LKP BPD) (23,24%). Sedangkan jumlah debitur penerima KUMK adalah sebanyak 689.108 debitur terdiri dari usaha mikro (93,86%) dan usaha kecil (6,14%).

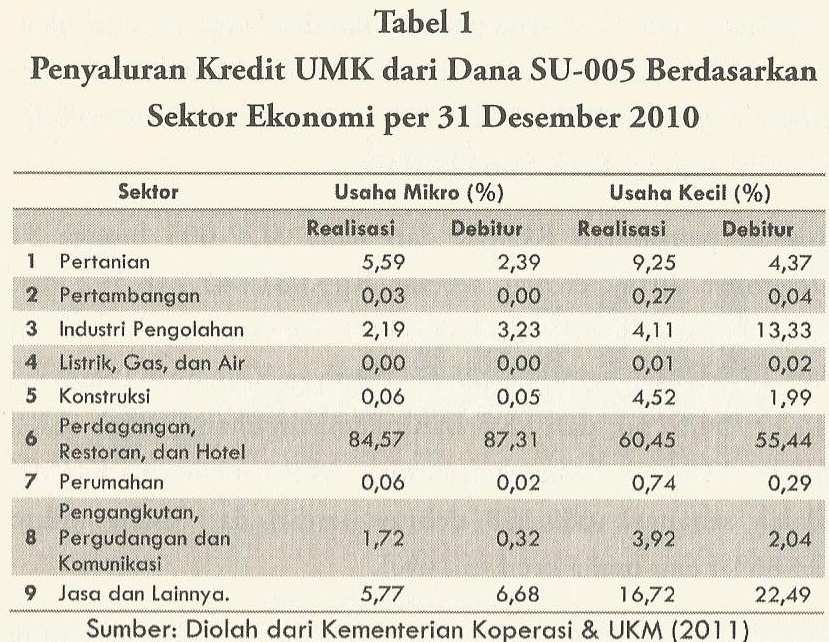

Penyaluran KUMK dari Dana SUP-005, didesain untuk kegiatan ekonomi produktif bagi keperluan investasi dan modal kerja yang difokuskan pada beragam sektor usaha, yakni pertanian, perikanan dan kelautan, kehutanan, perindustrian, dan perdagangan. Untuk mengetahui sejauh mana penyaluran KUMK dari Dana SUP-005 berdasarkan sektor ekonomi, dapat dilihat pada Tabel 1 berikut.

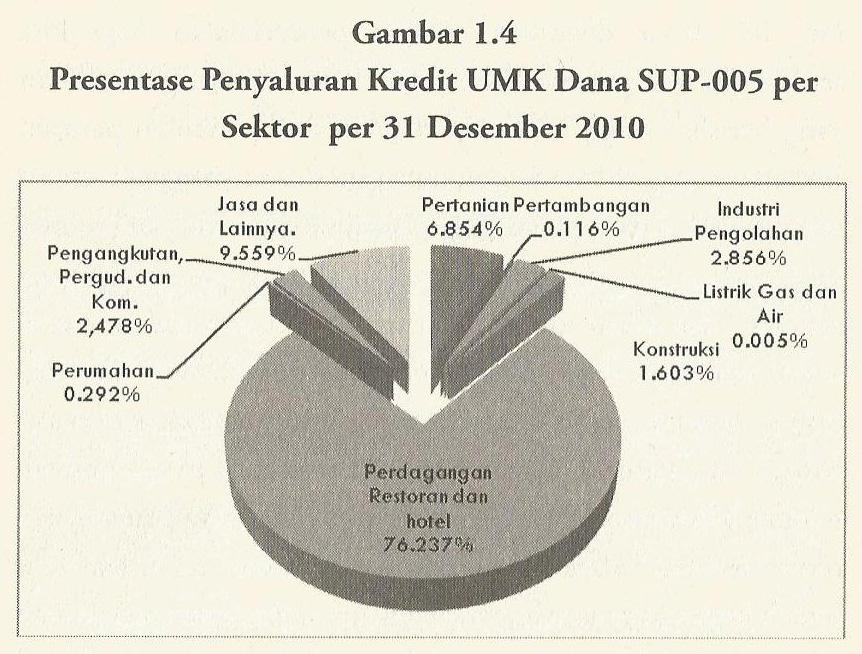

Secara nasional. berdasarkan sektor usaha, ternyata sektor perdagangan, restoran, dan hotel menyerap KUMK paling besar yakni Rp2,249 triliun dengan persentase debitur UMK 85,15%, diikuti sektor jasa lainnya Rp0,294 triliun dengan persentase debitur UMK 7,65%, dan sektor pertanian Rp0,211 triliun dengan persentase debitur 8,89%.

Dalam hal ini, dapat dilihat bahwa penyaluran KUMK sebagian besar masih terletak di daerah yang berada dalam radius jangkauan yang tidak terlalu jauh dari kantor bank penyalur. Dominasi sektor perdagangan, restoran, dan hotel juga memperlihatkan bahwa penyaluran KUMK terkonsentrasi pada pusat-pusat keramaian atau daerah perkotaan. Sedangkan penyebaran penyaluran KUMK ke sektor lain yang kebanyakan di luar daerah perkotaan, seperti sektor pertanian, pertambangan, dan sektor lainnya, masih terbatas.

Hal ini dapat dijadikan sebagai pembelajaran bagi kita semua, bahwa peranan perbankan sulit menjangkau sektor yang berisiko tinggi seperti perikanan dan pertanian pangan. Perbankan juga tidak mampu melayani daerah terpencil seperti wilayah perbatasan, pulau-pulau kecil, serta daerah yang minim infrastrukturnya.

Hal ini merupakan aktivasi perbankan yang rasional, dan sikap menghindari risiko tinggi sudah menjadi acuan operasionalnya. Hal ini memang dinilai wajar dari segi bisnis, namun kemiskinan sektoral juga menjadi persoalan bangsa yang patut dijadikan bagian dari strategi perekonomian nasional. Inilah yang menyebabkan diperlukannya penyesuaian terus menerus antara sektor publik dan sektor finansial. Agar terjadi kegiatan yang saling melengkapi (komplementer), bukan saling meniadakan, dan agar tidak terjadi ketimpangan sektoral seperti yang dinyatakan pada Gambar 1.4.

Dari skema KUMK ini, ternyata kita mendapatkan pembelajaran dan manfaat ganda. Kementerian Koperasi dan UKM ternyata, mampu bersinergi dengan komunitas perbankan di pusat maupun daerah. Akan tetapi, kami menilai masih terdapat kelemahan mendasar, yaitu belum tersentuhnya jutaan usaha mikro di daerah pusat kemiskinan serta wilayah yang minim infrastrukturnya. Oleh karena itu, masih diperlukan upaya yang lebih sistematis untuk memperluas jangkauan pelayanan sektor perbankan maupun Lembaga Keuangan Mikro.

Disarikan dari buku: Solusi Bisnis untuk Kemiskinan, Penulis: Prof. Dr. Eriyatno & Moh. Nadjikh, Hal: 22-26.

, Jakarta, 20-23 Maret 2017")

, Jakarta, 10 September 2017")

PENABULU ALLIANCE

PENABULU ALLIANCE KOMUNITAS KEUANGAN LSM

KOMUNITAS KEUANGAN LSM RUMAH KEMUNING

RUMAH KEMUNING